Алгоритм сценарного анализа

1.Используя анализ чувствительности,

определяются ключевые факторы ИП

2.Рассматриваются возможные ситуации

и сочетания ситуаций, обусловленные

колебаниями этих факторов. Для этого

рекомендуется строить “дерево сценариев”.

3.Методом экспертных оценок

определяются вероятности каждого

сценария.

4.По каждому сценарию с учетом его

вероятности рассчитывается NPV

проекта, в результате чего получается

массив значений NPV (табл. 1.3.)

Таблица 1.3

Массив значений NPV

|

сценарий |

1 |

2 |

3 |

4 |

5 |

…… |

n |

|

вероятность |

P1 |

P2 |

P3 |

P4 |

P5 |

Pn |

|

|

NPV |

npv1 |

npv2 |

npv3 |

npv4 |

npv5 |

npvn |

-

На основе данных массива рассчитываются

критерии риска ИП

Способы снижения рисков

Среди способов снижения рисков можно

выделить общепринятые приемы снижения

риска:

-

страхование проекта как единого

комплекса, или, если это не удается –

страхование отдельных активов

предприятия. -

обеспечение высокой ликвидности

инвестиций. Желательно, чтоб активы

проекта имели не только рыночный спрос

и не только со стороны проекта. Это

гарантирует возможность их продажи в

случае прекращения проекта и уменьшит

убытки от болезненного решения «выхода

из проекта». Про ликвидность активов

проекта следует подумать заранее, до

принятия решения о его реализации. -

диверсификация – распределение капитала

по нескольким объектам с целью снижения

влияния одного негативного события на

эффективность всей программы инвестиций.

Диверсификация может осуществляться

также в границах одного проекта:

ориентация на нескольких потребителей

продукции проекта, организация сбыта

в разных местах или регионах и т.п.

Диверсификация является основным

методом снижения несистематического

риска в финансовом инвестировании.

Практические примеры расчёта

Исходная информация: предприятие

“Техинэко”, занимающееся строительством

локальных котельных, реализует проект

для завода “Старт” (Н. Новгород).

Экономический эффект строительства

локальной котельной для завода “Старт”

заключается в снижении затрат на

отопление, так как в случае реализации

проекта приведённые затраты существенно

меньше, чем приведённая стоимость

платежей по тарифам за централизованное

отопление.

В результате анализа технико-экономического

обоснования проекта было установлено,

что ключевыми факторами, определяющими

риск данного проекта является соотношение

себестоимости 1Гкал, вырабатываемой

локальной котельной и тарифа за

централизованное отопление.

В общем же случае для определения

ключевых параметров проекта можно

использовать анализ чувствительности,

в качестве оптимального инструмента

для этого рекомендуется применять

соответствующий модуль анализа

программных пакетов “Project Expert” и

“Альт-Инвест”, которые обеспечивают

возможность быстрого пересчёта по всем

факторам. Хотя в большинстве случаев

ключевые факторы проекта известны из

предыдущего опыта, либо установлены по

результатам маркетингового исследования,

а анализ чувствительности необходим

лишь для количественного определения

степени влияния этого фактора.

Риск-анализ данного проекта был выполнен

двумя способами:

-

имитационное моделирование методом

Монте-Карло -

анализ сценариев.

Риск-анализ инвестиционного проекта

методом имитационного моделирования

Моделируя значение NPV в зависимости

от ключевых факторов были получены

значения NPV по трём опорным вариантам

развития событий (оптимистичный,

пессимистичный, реалистичный). Методом

экспертных оценок были определены также

вероятности реализации этих вариантов.

Полученные результаты использовались

как исходные данные для имитационного

моделирования (табл. 1.4.)

Таблица 1.4

Исходные

условия эксперимента

-

NPV

Вероятность

Минимум

9634

0,05

Вероятное

14790

0,9

Максимум

43163

0,05

На основе исходных данных проводим

имитацию. Для проведения имитации

рекомендуется использовать функцию

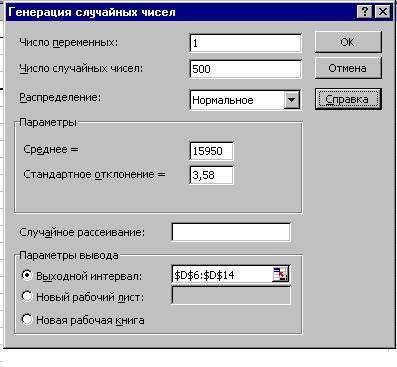

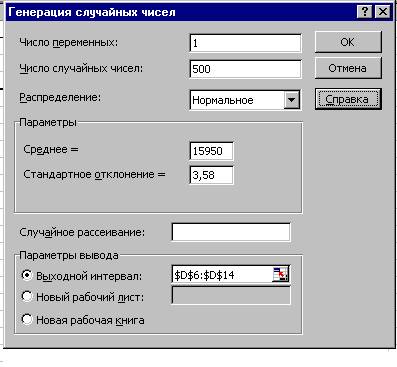

“Генерация случайных чисел”.

Для осуществления имитации рекомендуется

использовать нормальное распределение,

так как практика риск-анализа показала,

что именно оно встречается в подавляющем

большинстве случаев. Количество имитаций

может быть сколь угодно большим и

определяется требуемой точностью

анализа. В данном случае ограничимся

500 имитациями.

Таблица 1.5

Имитация

-

№ п. п.

NPV (тыс. ед)

1

15940,14853

2

15951,41663

3

15947,78512

4

15953,94136

5

15951,61013

6

15950,67133

7

15949,48875

И т. д. 500 имитаций

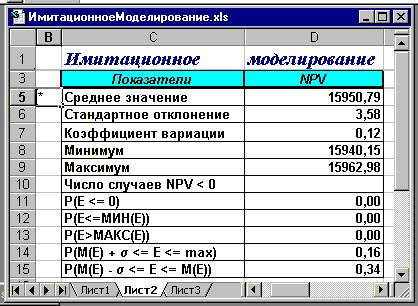

На основе полученных в результате

имитации данных, используя стандартные

функции MS Excel проводим экономико-статистический

анализ

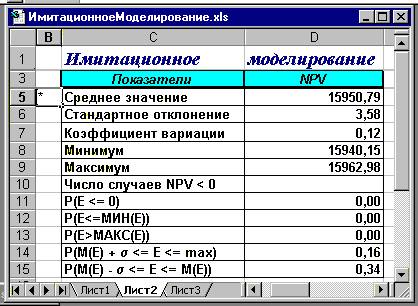

Имитационное моделирование

продемонстрировало следующие результаты:

-

Среднее значение NPV составляет

15950,79 тыс. грн. -

Минимальное значение NPV составляет

15940,15 тыс. грн. -

Максимальное значение NPV составляет

15962,98 тыс. грн. -

Коэффициент вариации NPV равен 12%

-

Число случаев NPV < 0 – нет.

-

Вероятность того, что NPV будет меньше

нуля равна нулю. -

Вероятность того, что NPV будет больше

максимума также равна нулю. -

Вероятность того, что NPV будет

находится в интервале [M(E) + s ; max] равна

16%. -

Вероятность того, что NPV будет

находиться в интервале [M(E) — s ; [M(E)] равна

34%.

Оценим риск данного инвестиционного

проекта.

Для расчёта цены риска в данном случае

используем показатель среднеквадратического

отклонения — s, и матожидания – М (NPV).

В соответствии с правилом “трёх сигм”,

значение случайной величины, в данном

случае – NPV, с вероятностью близкой

1 находится в интервале [М-3s ; М+3s ]. В

экономическом контексте это правило

можно истолковать следующим образом:

-вероятность получить NPV проекта в

интервале [15950,79-3,58 ; 15950,79 +3,58] равна 68%;

-вероятность получить NPV проекта в

интервале [15950,79-7,16 ; 15950,79 +7,16] равна 94%;

-вероятность получить NPV проекта в

интервале [15950,79-10,74 ; 15950,79 +10,74] близка к

единице, т.е. вероятность того, что

значение NPV проекта будет ниже 15

940,05 тыс. грн. (15950,79-10,74) стремится к нулю.

Таким образом, суммарная величина

возможных потерь характеризующих данный

инвестиционный проект, составляет 10,74

тыс. грн. (что позволяет говорить о

высокой степени надёжности проекта).

Иначе говоря, цена риска данного ИП

составляет 10,74 тыс. гривен условных

потерь, т.е. принятие данного инвестиционного

проекта влечёт за собой возможность

потерь в размере не более 10,74 тыс. грн.

Риск-анализ инвестиционного проекта

методом сценариев

Для сравнения проведём риск-анализ того

же инвестиционного проекта методом

сценариев. Рассмотрим возможные сценарии

реализации инвестиционного проекта. В

данном случае их будет только три:

Таблица 1.6

Исходные

данные

-

Сценарии

Наилучший

Вероятный

Наихудший

Вероятности

0,05

0,9

0,05

Тариф

370

187,9

187,9

Себестоимость

95,40

53,37

81.73

NPV, ден.изм

43163,00

14790,00

9634,00

Построение сценариев и расчёт NPV по

вариантам осуществлялся с учетом того

факта, что себестоимость 1Гкал,

вырабатываемой локальной котельной и

тариф за централизованное отопление в

значительной степени коррелируют друг

с другом, поскольку обе эти величины

зависят от одних и тех же факторов, как

то эксплуатационные расходы и зарплата

обслуживающего персонала.

Сценарный анализ продемонстрировал

следующие результаты:

-

Среднее значение NPV составляет

15950,85 грн. -

Коэффициент вариации NPV равен 40 %.

-

Вероятность того, что NPV будет меньше

нуля 1 %. -

Вероятность того, что NPV будет больше

максимума равна нулю. -

Вероятность того, что NPV будет больше

среднего на 10 % равна 40 %. -

Вероятность того, что NPV будет больше

среднего на 20 % равна 31%.

Анализируя полученные результаты,

отмечаем, что метод сценариев даёт более

пессимистичные оценки относительно

риска инвестиционного проекта. В

частности коэффициент вариации,

определённый по результатам этого

метода значительно больше, чем в случае

с имитационным моделированием.

Рекомендуется использовать сценарный

анализ только в тех случаях, когда

количество сценариев конечно, а значения

факторов дискретны. Если же количество

сценариев очень велико, а значения

факторов непрерывны, рекомендуется

применять имитационное моделирование.

Следует отметить, что, используя сценарный

анализ можно рассматривать не только

три варианта, а значительно больше. При

этом можно сочетать сценарный анализ

с другими методами количественного

анализа рисков, например, с методом

дерева решений и анализом чувствительности,

как это продемонстрировано в следующем

примере.

Анализ рисков бизнес-плана ТК

“Корона”.Установим ключевые факторы

проекта, оказывающие значительное

влияние на показатель эффективности –

NPV. Для этого проведём анализ чувствительности

по всем факторам в интервале от –20% до

+20% и выберем те из них, изменения которых

приводят к наибольшим изменениям NPV.

В нашем случае это факторы: ставки

налогов; объём сбыта, цена сбыта.

Р

колебания налоговых ставок Р=0,3

колебания объемов сбыта Р=0,4

колебания цены реализации Р=0,3

ассмотрим

возможные ситуации, обусловленные

колебаниями этих факторов. Для этого

построим “дерево сценариев”.

1

2 3 4 5 6

7 8 9

Рис. 1.2. Дерево сценариев

Ситуация 1: Колебания налоговых ставок

Вероятность ситуации = 0,3

Ситуация

2: Колебания объёма сбыта Вероятность

ситуации = 0,4

Ситуация 3:

Колебания цены сбыта Вероятность

ситуации = 0,3

Рассмотрим также возможные сценарии

развития этих ситуаций.

Ситуация 1: Колебания налоговых ставок

Вероятность ситуации = 0,3

Сценарий 1: Снижение налоговых ставок

на 20%

Вероятность сценария в рамках

данной ситуации=0,1

Общая вероятность

сценария =0,1* 0,3=0,03

Сценарий 2: Налоговые ставки остаются

неизменными

Вероятность сценария

в рамках данной ситуации = 0,5

Общая

вероятность сценария =0,5* 0,3=0,15

Сценарий 3: Повышение налоговых ставок

на 20%

Вероятность сценария в рамках

данной ситуации = 0,4

Общая вероятность

сценария =0,4* 0,3=0,12

Ситуация 2: Колебания объёма реализации

Вероятность ситуации = 0,4

Сценарий 4: Снижение объёма реализации

на 20% Р=0,25*0,4=0,1

Сценарий 5: Объёма

реализации не изменяется Р=0,5*0,4=0,2

Сценарий 6: Увеличение объёма

реализации на 20% Р=0,25* 0,4=0,1

Ситуация 3: Колебания цены реализации

Вероятность ситуации = 0,3

Сценарий 7: Снижение цены реализации на

20% Р=0,2*0,3=0,06

Сценарий 8: Цена

реализации не изменяется Р=0,5*0,3=0,15

Сценарий 9: Увеличение цены реализации

на 20% Р=0,3* 0,3=0,09

По каждому из описанных сценариев

определяем NPV ( эти значения были

рассчитаны при анализе чувствительности),

подставляем в таблицу и проводим анализ

сценариев развития.

Таблица 1.8

Ситуация 1

-

Ситуация

1

Сценарии

1

2

3

Вероятности

0,03

0,15

0,12

NPV

78 310 414

68 419 353

59 397 846

Таблица 1.9

Ситуация 2

-

Ситуация

2

Сценарии

4

5

6

Вероятности

0,1

0,2

0,1

NPV

48 005 666

68 419 353

88 833 040

Таблица 1.10

Ситуация 3

-

Ситуация

3

Сценарии

7

8

9

Вероятности

0,06

0,15

0,09

NPV

47 901 966

68 419 353

88936739

Проведённый риск-анализ проекта позволяет

сделать следующие выводы:

1. Наиболее вероятный NPV проекта (68 249 026

тыс. грн.) несколько ниже, чем ожидают

от его реализации (68 310 124 тыс. грн.)

2.Несмотря на то, что вероятность получения

NPV меньше нуля равна нулю, проект

имеет достаточно сильный разброс

значений показателя NPV, о чем говорят

коэффициент вариации и величина

стандартного отклонения, что характеризует

данный проект как весьма рискованный.

При этом несомненными факторами риска

выступают снижение объёма и цены

реализации.

3. Цена риска ИП в соответствии с правилом

“трёх сигм” составляет 3* 25 724 942 = 77 174

826 тыс. грн., что превышает наиболее

вероятный NPV проекта (68 249 026 тыс.

грн.)

Цену риска можно также охарактеризовать

через показатель коэффициент вариации

(CV). В данном случае CV = 0,38. Это

значит, что на гривни среднего дохода

(NPV) от ИП приходится 38 копеек возможных

потерь с вероятностью равной 68%.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Автор:

Опубликовано: 16 Сентября 2005

Методы количественного анализа риска инвестиционных проектов

Практические примеры расчёта

Исходная информация: предприятие «Техинэко», занимающееся строитель-ством локальных котельных, реализует проект для завода «Старт» (Н. Новгород). Экономический эффект строительства локальной котельной для завода «Старт» за-ключается в снижении затрат на отопление, так как в случае реализации проекта приведённые затраты существенно меньше, чем приведённая стоимость платежей по тарифам за централизованное отопление.

В результате анализа технико-экономического обоснования проекта было ус-тановлено, что ключевыми факторами, определяющими риск данного проекта явля-ется соотношение себестоимости 1Гкал, вырабатываемой локальной котельной и та-рифа за централизованное отопление.

В общем же случае для определения ключевых параметров проекта можно ис-пользовать анализ чувствительности, в качестве оптимального инструмента для это-го рекомендуется применять соответствующий модуль анализа программных паке-тов «Project Expert» и «Альт-Инвест», которые обеспечивают возможность быстрого пересчёта по всем факторам. Хотя в большинстве случаев ключевые факторы проек-та известны из предыдущего опыта, либо установлены по результатам маркетинго-вого исследования, а анализ чувствительности необходим лишь для количественно-го определения степени влияния этого фактора.

Риск-анализ данного проекта был выполнен двумя способами:

- имитационное моделирование методом Монте-Карло

- анализ сценариев.

Риск-анализ инвестиционного проекта методом

имитационного моделирования

Моделируя значение NPV в зависимости от ключевых факторов были получены значения NPV по трём опорным вариантам развития событий (оптимистичный, пес-симистичный, реалистичный). Методом экспертных оценок были определены также вероятности реализации этих вариантов. Полученные результаты использовались как исходные данные для имитационного моделирования (табл. 3.)

Таблица 3

Исходные условия эксперимента

| NPV (тыс. руб.) | Вероятность | |

| Минимум | 9634 | 0,05 |

| Вероятное | 14790 | 0,9 |

| Максимум | 43163 | 0,05 |

На основе исходных данных проводим имитацию. Для проведения имитации рекомендуется использовать функцию «Генерация случайных чисел» (рис. 1)

Рис. 1. Имитация с использованием генерации случайных чисел.

Для осуществления имитации рекомендуется использовать нормальное распре-деление, так как практика риск-анализа показала, что именно оно встречается в по-давляющем большинстве случаев. Количество имитаций может быть сколь угодно большим и определяется требуемой точностью анализа. В данном случае ограни-чимся 500 имитациями.

Таблица 4

Имитация

| № п. п. | NPV (тыс. руб.) |

| 1 | 15940,14853 |

| 2 | 15951,41663 |

| 3 | 15947,78512 |

| 4 | 15953,94136 |

| 5 | 15951,61013 |

| 6 | 15950,67133 |

| 7 | 15949,48875 |

| 8 | 15955,30642 |

| 9 | 15954,1289 |

| 10 | 15953,20001 |

| … | … |

| И т. д. | 500 имитаций |

На основе полученных в результате имитации данных, используя стандартные функции MS Excel проводим экономико-статистический анализ (рис 2).

Рис. 2. Экономико-статистический анализ результатов имитации

Имитационное моделирование продемонстрировало следующие результаты:

- Среднее значение NPV составляет 15950,79 тыс. руб.

- Минимальное значение NPV составляет 15940,15 тыс. руб.

- Максимальное значение NPV составляет 15962,98 тыс. руб.

- Коэффициент вариации NPV равен 12%

- Число случаев NPV

- Вероятность того, что NPV будет меньше нуля равна нулю.

- Вероятность того, что NPV будет больше максимума также равна нулю.

- Вероятность того, что NPV будет находится в интервале [M(E) + s; max] равна 16%.

- Вероятность того, что NPV будет находиться в интервале [M(E) – s; [M(E)] равна 34%.

Оценим риск данного инвестиционного проекта.

Для расчёта цены риска в данном случае используем показатель среднеквадра-тического отклонения – s, и матожидания – М (NPV). В соответствии с правилом «трёх сигм», значение случайной величины, в данном случае – NPV, с вероятностью близкой 1 находится в интервале [М-3s; М+3s]. В экономическом контексте это правило можно истолковать следующим образом:

- вероятность получить NPV проекта в интервале [15950,79-3,58 ; 15950,79 +3,58] равна 68%;

- вероятность получить NPV проекта в интервале [15950,79-7,16 ; 15950,79 +7,16] равна 94%;

- вероятность получить NPV проекта в интервале [15950,79-10,74 ; 15950,79 +10,74] близка к единице, т.е. вероятность того, что значение NPV проекта будет ниже 15 940,05 тыс. руб. (15950,79-10,74) стремится к нулю.

Таким образом, суммарная величина возможных потерь характеризующих дан-ный инвестиционный проект, составляет 10,74 тыс. руб. (что позволяет говорить о высокой степени надёжности проекта).

Иначе говоря, цена риска данного ИП составляет 10,74 тыс. рублей условных потерь, т.е. принятие данного инвестиционного проекта влечёт за собой возмож-ность потерь в размере не более 10,74 тыс. руб.

Риск-анализ инвестиционного проекта методом сценариев

Для сравнения проведём риск-анализ того же инвестиционного проекта методом сценариев. Рассмотрим возможные сценарии реализации инвестиционного проекта. В данном случае их будет только три:

Таблица 5

Исходные данные

| Сценарии | Наилучший | Вероятный | Наихудший |

| Вероятности | 0,05 | 0,9 | 0,05 |

| Тариф (руб.) | 370 | 187,9 | 187,9 |

| Себестоимость(руб.) | 95,40 | 53,37 | 81.73 |

| NPV(руб.) | 43163,00 | 14790,00 | 9634,00 |

Построение сценариев и расчёт NPV по вариантам осуществлялся с учетом того факта, что себестоимость 1Гкал, вырабатываемой локальной котельной и тариф за централизованное отопление в значительной степени коррелируют друг с другом, поскольку обе эти величины зависят от одних и тех же факторов, как то эксплуата-ционные расходы и зарплата обслуживающего персонала.

Экономико-статистический анализ данных метода сценариев показан на рис.3

Рис. 3. Экономико-статистический анализ данных метода сценариев.

Сценарный анализ продемонстрировал следующие результаты:

- Среднее значение NPV составляет 15950,85 руб.

- Коэффициент вариации NPV равен 40 %.

- Вероятность того, что NPV будет меньше нуля 1 %.

- Вероятность того, что NPV будет больше максимума равна нулю.

- Вероятность того, что NPV будет больше среднего на 10 % равна 40 %.

- Вероятность того, что NPV будет больше среднего на 20 % равна 31%.

Анализируя полученные результаты, отмечаем, что метод сценариев даёт более пессимистичные оценки относительно риска инвестиционного проекта. В частно-сти коэффициент вариации, определённый по результатам этого метода значитель-но больше, чем в случае с имитационным моделированием.

Рекомендуется использовать сценарный анализ только в тех случаях, когда количе-ство сценариев конечно, а значения факторов дискретны. Если же количество сце-нариев очень велико, а значения факторов непрерывны, рекомендуется применять имитационное моделирование.

Следует отметить, что, используя сценарный анализ можно рассматривать не только три варианта, а значительно больше. При этом можно сочетать сценарный анализ с другими методами количественного анализа рисков, например, с методом дерева решений и анализом чувствительности, как это продемонстрировано в сле-дующем примере.

Анализ рисков бизнес-плана ТК «Корона». Установим ключевые факторы проекта, оказывающие значительное влияние на показатель эффективности – NPV. Для этого проведём анализ чувствительности по всем факторам в интервале от -20% до +20% и выберем те из них, изменения которых приводят к наибольшим измене-ниям NPV (рис. 4)

Рис. 4. Анализ чувствительности в Project Expert

В нашем случае это факторы: ставки налогов; объём сбыта, цена сбыта.

Рассмотрим возможные ситуации, обусловленные колебаниями этих факто-ров. Для этого построим «дерево сценариев».

Рис. 5. Дерево сценариев

Ситуация 1: Колебания налоговых ставок Вероятность ситуации = 0,3

Ситуация 2: Колебания объёма сбыта Вероятность ситуации = 0,4

Ситуация 3: Колебания цены сбыта Вероятность ситуации = 0,3

Рассмотрим также возможные сценарии развития этих ситуаций.

Ситуация 1: Колебания налоговых ставок Вероятность ситуации = 0,3

Сценарий 1: Снижение налоговых ставок на 20%

Вероятность сценария в рамках данной ситуации = 0,1

Общая вероятность сценария =0,1*0,3=0,03

Сценарий 2: Налоговые ставки остаются неизменными

Вероятность сценария в рамках данной ситуации = 0,5

Общая вероятность сценария =0,5*0,3=0,15

Сценарий 3: Повышение налоговых ставок на 20%

Вероятность сценария в рамках данной ситуации = 0,4

Общая вероятность сценария =0,4*0,3=0,12

Ситуация 2: Колебания объёма реализации Вероятность ситуации = 0,4

Сценарий 4: Снижение объёма реализации на 20% Р=0,25*0,4=0,1

Сценарий 5: Объёма реализации не изменяется Р=0, 5*0,4=0,2

Сценарий 6: Увеличение объёма реализации на 20% Р=0,25*0,4=0,1

Ситуация 3: Колебания цены реализации Вероятность ситуации = 0,3

Сценарий 7: Снижение цены реализации на 20% Р=0,2*0,3=0,06

Сценарий 8: Цена реализации не изменяется Р=0, 5*0,3=0,15

Сценарий 9: Увеличение цены реализации на 20% Р=0,3*0,3=0,09

По каждому из описанных сценариев определяем NPV ( эти значения были рассчитаны при анализе чувствительности), подставляем в таблицу и проводим ана-лиз сценариев развития.

Таблица 6

| Ситуация | 1 | ||

| Сценарии | 1 | 2 | 3 |

| Вероятности | 0,03 | 0,15 | 0,12 |

| NPV | 78 310 414 | 68 419 353 | 59 397 846 |

Таблица 7

| Ситуация | 2 | ||

| Сценарии | 4 | 5 | 6 |

| Вероятности | 0,1 | 0,2 | 0,1 |

| NPV | 48 005 666 | 68 419 353 | 88 833 040 |

Таблица 8

| Ситуация | 3 | ||

| Сценарии | 7 | 8 | 9 |

| Вероятности | 0,06 | 0,15 | 0,09 |

| NPV | 47 901 966 | 68 419 353 | 88 936 739 |

Рис. 6. Итоговая таблица сценарного анализа

Проведённый риск-анализ проекта позволяет сделать следующие выводы:

- Наиболее вероятный NPV проекта (68 249 026 тыс. руб.) несколько ниже, чем ожидают от его реализации (68 310 124 тыс. руб.)

- Несмотря на то, что вероятность получения NPV меньше нуля равна нулю, проект имеет достаточно сильный разброс значений показателя NPV, о чем говорят коэффициент вариации и величина стандартного отклонения, что характеризует данный проект как весьма рискованный. При этом несомненными факторами риска выступают снижение объёма и цены реализации.

- Цена риска ИП в соответствии с правилом «трёх сигм» составляет 3*25 724 942 = 77 174 826 тыс. руб., что превышает наиболее вероятный NPV проекта (68 249 026 тыс. руб.)

Цену риска можно также охарактеризовать через показатель коэффициент ва-риации (CV). В данном случае CV = 0,38. Это значит, что на рубль среднего дохода (NPV) от ИП приходится 38 копеек возможных потерь с вероятностью равной 68%.

Заключение

Эффективность применения разработанных авторами технологий инвестици-онного проектирования обусловлена тем, что они могут быть легко реализованы обычным пользователем ПК в среде MS Excel, а универсальность математических алгоритмов, используемых в технологиях, позволяет применять их для широкого спектра ситуаций неопределённости, а также модифицировать и дополнять другими инструментами.

Практика применения предлагаемого инструментария в Нижегородской об-ласти продемонстрировала его высокую надежность и перспективность. Экономиче-ский эффект от внедрения новых проектных технологий выражается в снижении размера резервных фондов и страховых отчислений, необходимость которых обу-словлена наличием рисков и неопределённостью условий реализации проекта.

Опыт применения данных алгоритмов может найти широкое применение во всех регионах России и быть использован как для проектирования ИП предприятий, независимо от их форм собственности и отраслевой принадлежности, так и финан-совыми учреждениями для анализа эффективности этих проектов.

д.э.н., профессор Дмитриев М. Н.

к.э.н. Кошечкин С.А.

16.03.2001

Автор: д.э.н., профессор Дмитриев М. Н.

к.э.н. Кошечкин С.А.

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

В настоящее время методы системного анализа активно используются при реализации сложно формализуемых задач при разработке информационных систем.

К наиболее часто используемым методам относят метод «сценариев» и в последнее время он обретает все большую популярность [1].

Данный метод позволяет согласовать представления о проблеме или анализируемом объекте, изложенные в письменном виде.Сценарии развития анализируемой ситуации, разрабатываемые специалистами, позволяют с тем или иным уровнем достоверности определить возможные тенденции развития, взаимосвязи между действующими факторами, определить картину возможных состояний, к которым может прийти ситуация.

Метод «сценариев» получил широкое распространение в 60-70-е гг. XX в. Первоначально этот метод предполагал подготовку текста,содержащего логическую последовательность событий или возможные варианты решения проблемы, развернутые во времени.Однако позднее обязательное требование временных координатбыло снято, и сценарием стали называть любой документ, содержащий анализ рассматриваемой проблемы и предложения по еерешению или по развитию системы, независимо от того, в какойформе он представлен.

Основной задачей метода «сценариев» является поиск ключа к пониманию определенной проблемы.В случае анализа определенной ситуации важно использовать все оптимальные сценарии, позволяющие разрешить противоречия, отыскать правильный вариант для развития последующих событий. В некоторых случаях в состав сценариев включается предыстория формирования анализируемой ситуации.

Отличительной чертой рассматриваемой методики является многовариантность, возможность рассмотрения сразу нескольких альтернативных видов развития ситуации с учетом базисных сценариев. При группировке сценариев в классы определяют рациональную стратегию действия на конкретную ситуацию. Большая часть сценариев является информативной, что существенно повышает шансы на эффективное решение проблемы. Благодаря использованию современного компьютерного оборудования метод сценариев можно использовать с максимальной эффективностью и результативностью [1].

С одной стороны, профессионально разработанные сценарии позволяют более полно и отчетливо определить перспективы развития ситуации, как при наличии управляющих воздействий, так и при их отсутствии. С другой стороны, сценарии позволяют своевременно осознать опасности, которые могут быть следствием неудачных управленческих воздействий или неблагоприятного развития событий.

Сопоставление и оценка возможных сценариев развития ситуации способствует принятию подчас единственно верного решения[2].

Прогнозная оценка чаще всего представляется в виде трех возможных вариантов сценариев:

1) оптимистического;

2) пессимистического;

3) ожидаемого, наиболее вероятного.

Выделяют следующие этапы проведения (составления) сценария:

1. Формулирование проблемы:

а) производится сбор и анализ информации;

б) выполняются согласование со всеми участниками проекта решения сути задачи и ее формулирование.

2. Определение и группировка сфер влияния:

а) выделяются критические точки среды бизнеса;

б) производится оценка их возможного влияния на будущее фирмы.

3. Определение показателей будущего развития объекта.

Эти показатели не должны быть амбициозными или завышенными. Те сферы деятельности, развитие которых может идти по нескольким вариантам, описываются при помощи нескольких альтернативных показателей.

4. Формулирование и отбор согласующихся наборов предположений:

а) развитие определяется исходя из сегодняшнего положения и всевозможных изменений;

б) различные альтернативные предположения о будущем комбинируются в наборы;

в) из всех полученных наборов выбирают, как правило, три с учетом следующих критериев:

— высокая сочетаемость, совместимость предположений, входящих в набор;

— наличие большого числа значимых переменных;

— высокая вероятность событий, относящихся к набору предположений.

5. Сопоставление намеченных показателей будущего состояния сфер(фирмы) спредположениями об их развитии:

а) сравниваются результаты этапов 3 и 4;

б) завышенные и заниженные показатели состояния корректируются при помощи данных этапа 4.

Для более точного прогноза необходимо сокращать интервал прогнозирования, то есть делить его на несколько фрагментов, составляя несколько сценариев.

Метод «сценариев»предполагает создание технологий разработки сценариев, обеспечивающих более высокую вероятность выработки эффективного решения в тех ситуациях, когда это возможно, и более высокую вероятность сведения ожидаемых потерь к минимуму в тех ситуациях, когда потери неизбежны.

В настоящее время известны различные реализации метода «сценариев», такие как:

— получение согласованного мнения;

— повторяющаяся процедура независимых сценариев;

— использование матриц взаимодействия

Метод получения согласованного мненияявляется, по существу, одной из реализаций метода «Делфи», ориентированной на получение коллективного мнения различных групп экспертов относительно крупных событий в той или иной области в заданный период будущего.

К недостаткам данного метода можно отнести недостаточное внимание, уделяемое взаимозависимости и взаимодействию различных факторов, влияющих на развитие событий, динамике развития ситуации.

Метод повторяющегося объединения независимых сценариевсостоит в составлении независимых сценариев по каждому из аспектов, оказывающих существенное влияние на развитие ситуации, и повторяющемся итеративном процессе согласования сценариев развития различных аспектов ситуации.

Достоинство этого метода состоит в углубленном анализе взаимодействия различных аспектов развития ситуации.

К его недостаткам можно отнести недостаточную разработанность и методическую обеспеченность процедур согласования сценариев.

Метод матриц взаимовлияний,разработанный Гордоном и Хелмером, предполагает определение с учетом экспертных оценок потенциального взаимовлияния событий рассматриваемой совокупности.

Оценки, связывающие все возможные комбинации событий по их силе, распределению во времени и т.д., позволяют уточнить первоначальные оценки вероятностей событий и их комбинаций.

К недостаткам метода можно отнести трудоемкость получения большого количества оценок и корректной их обработки.

Отличительная особенность излагаемого метода — многовариантность, т.е. рассмотрение нескольких альтернативных вариантов возможного развития ситуации с учетом базисных сценариев.

Группируя сценарии в классы, можно определить рациональную стратегию воздействия на ситуацию.

Данные о нескольких возможных сценариях развития ситуации более информативны, чем один единственный сценарий. Группируя сценарии, анализируя их, можно определить рациональную стратегию воздействия на ситуацию и разработать более эффективное решение.

Еще одна особенность этого метода состоит в том, что становится возможной оценка значения взаимодействия переменных лишь на границах области допустимых значений, а не по всей области, как это предполагается в методе, использующем матрицы взаимовлияний [4].

Рассмотрим практическое применение метода «сценариев» на примере оценки рисков инвестиционных проектов.

Сценарный анализ (метод сценариев, имитационная модель оценки риска проекта) связан с решением проблемы оценки риска проектов. Риск инвестиционного проекта выражается, в частности, в возможном отклонении потока денежных средств для данного проекта от ожидаемого — чем отклонение больше, тем больше риск проекта. При рассмотрении каждого проекта можно получить возможный диапазон результатов проекта, дать этим результатам вероятностную оценку — оценить потоки денежных средств, руководствуясь экспертными оценками вероятности генерации этих потоков или величиной отклонений компонентов потока от ожидаемых значений.

Метод «сценариев»(имитационная модель оценки риска проекта) заключается в следующем:

На основе экспертной оценки по каждому проекту строят три возможных сценариев развития:

а) пессимистический;

б) наиболее вероятный (наиболее реальный);

в) оптимистический.

Для каждого сценария рассчитывается соответствующий показатель чистой текущей стоимости — NPV, т.е. получают три величины: NPVП (для пессимистического сценария); NPVВ (для наиболее вероятного сценария); NPVО (для оптимистичного сценария).

Для каждого проекта рассчитывается наибольшее изменение величины NPV — размах вариации,(NPV) = NPV0 — NPVП и среднеквадратичное отклонение:

σNPV=,

где – чистая приведённая стоимость проекта для каждого из рассматриваемых сценариев; – средневзвешенная величина по вероятностям реализации каждого из трёх сценариев:

,

Из сравниваемых проектов считается более рискованным тот, у которого больше размах вариации, (NPV) или среднеквадратичное отклонение NPV.

Рассмотрим применение количественных вероятностных оценок. В этом случае каждому варианту (сценарию) — пессимистическому, наиболее вероятному и оптимистическому присваиваются вероятности их осуществления Рk; далее для каждого проекта рассчитывается вероятное значение NPV, взвешенное по присвоенным вероятностям, и среднее квадратичное отклонение от него:

σNPV=,

где – чистая приведённая стоимость проекта для каждого из трёх рассматриваемых сценариев; – средневзвешенная величина по вероятностям реализации каждого из трёх сценариев:

,

Из сравниваемых проектов проект с большим значением среднего квадратичного отклонения считается более рискованным.

По описанной методике разработана информационная система на языке Vusual Basic. Рассмотрим основные особенности ее функционирования напримере анализа двух взаимоисключающих проектов A и B, имеющих одинаковую продолжительность реализации, одинаковые величины капитальных вложений и ежегодных денежных поступлений; величины цены капитала для проектов также равны. В то же время проекты отличаются риском (вероятностью реализации различных сценариев).

Исходные данные и результаты расчетов приведены в таблице ниже.

Программой рассчитывается среднее значение чистой текущей стоимости для каждого проекта:

=

=

Программой рассчитываетсясреднее квадратичное отклонение величин чистой текущей стоимости для каждого проекта:

σNPV,A=

=

=2,43 млн.руб.

σNPV,В==

=2,10 млн.руб.

Результаты расчетов и исходные данные выводятся на экран монитора (таблица 1).

Таблица 1 — Показатели проектов и вероятность реализации различных сценариев

|

Показатель, млн руб. |

Проект A |

Проект B |

||

|

Вероятность |

Вероятность |

|||

|

Величина инвестиций |

-15,0 |

1 |

-15,0 |

1 |

|

Экспериментальная оценка дисконтированных доходов от реализации проекта при различных сценариях: |

||||

|

пессимистический |

13,7 |

0,2 |

12,9 |

0,1 |

|

наиболее вероятный |

18,4 |

0,7 |

18,4 |

0,5 |

|

оптимистический |

22,6 |

0,1 |

20,3 |

0,4 |

|

Оценка NPV (расчёт): |

||||

|

пессимистический |

-1,3 |

0,2 |

-2,1 |

0,1 |

|

наиболее вероятный |

3,4 |

0,7 |

3,4 |

0,5 |

|

оптимистический |

7,6 |

0,1 |

5,3 |

0,4 |

|

Размах вариации |

8,9 |

7,4 |

||

|

Среднеквадратичное отклонение |

2,43 |

2,10 |

В результате получаем, что проект A характеризуется большим, чем у проекта B размахом вариации, а также большим значением среднеквадратичного отклонения NPV, следовательно, он более рискован, чем проект B.

Таким образом, применение метода «сценариев» при разработке управленческих решений дает возможность оценить наиболее вероятный ход развития событий и возможные последствия принимаемых решений. Разработанный программный продукт позволяет определять риски инвестиционных проектов и выбирать лучшие из них.

Библиографический список

Метод сценария: примеры и история URL: http://fb.ru/article/281994/metod-stsenariya-primeryi-i-istoriya (01.12.2017)

Метод сценариев URL: http://lib.sale/teoriya-upravleniya-besplatno/metod-stsenariev.(01.12.2017)

URL: http://decision-make.ru/index.php?action=full_article&id=63(01.12.2017)

Метод сценариев URL: http://studme.org/1405100318633/menedzhment/metod_stsenariev(01.12.2017)

Метод сценариев (имитационная модель оценки риска проекта) URL: http://knigi.news/invest/metod-stsenariev-imitatsionnaya-model-otsenki-17406.html(01.12.2017)

Анализ сценариев — процесс разработки описательных моделей развития событий. Метод может быть использован для идентификации риска путем рассмотрения возможных событий в будущем и исследования их значимости и последствий. Наборы сценариев, отражающих, например, «лучший случай», «худший случай» и «ожидаемый случай», могут быть использованы для анализа возможных последствий и их вероятности для каждого сценария.

Возможности метода анализа сценариев можно проиллюстрировать, рассматривая основные изменения за прошлые 50 лет в технологиях, предпочтениях потребителей, социальных отношениях и т.д. В процессе анализа сценариев трудно прогнозировать вероятность таких изменений в будущем, однако можно анализировать последствия, помочь организациям использовать преимущества и обеспечить устойчивость к прогнозируемым изменениям.

Содержание

- 1 Область применения

- 2 Входные данные

- 3 Процесс выполнения метода

- 4 Выходные данные

- 5 Преимущества и недостатки

Область применения

Анализ сценариев может быть полезен в принятии политических решений и планировании будущих стратегий, а также при рассмотрении существующих видов деятельности. Данный метод может быть использован для всех трех элементов оценки риска. На этапах идентификации и анализа риска наборы сценариев, отражающих, например, лучший, худший и наиболее вероятный случай, могут быть использованы для установления того, что может произойти в конкретных обстоятельствах, а также для анализа потенциальных последствий и их вероятности для каждого сценария.

Метод анализа сценариев может быть использован для прогнозирования возможных угроз и их развития во времени и может быть применен для всех типов риска в краткосрочной и долгосрочной перспективе. В краткосрочной перспективе при наличии достоверных данных вероятные сценарии могут быть экстраполированы на основе существующих данных. В долгосрочной перспективе с учетом низкой достоверности данных анализ сценариев позволяет определить общий характер развития событий.

Анализ сценариев полезен в ситуации, когда имеются значительные различия между положительными и отрицательными результатами, в том числе во времени и для различных групп или организаций.

Входные данные

Необходимым условием применения метода анализа сценариев является наличие группы специалистов, обладающих пониманием характера исследуемых изменений (например, возможных достижений в технологиях). Эти специалисты должны быть способны спрогнозировать ситуацию в будущем, не прибегая к экстраполяции на основе данных прошлых событий. Полезно также использование данных литературных источников и данных, относящихся к происходящим изменениям.

Процесс выполнения метода

Структура метода анализа сценариев может быть формализованной или произвольной.

После формирования группы, установления каналов обмена информацией, определения исследуемых проблем и области применения метода необходимо идентифицировать характер возможных изменений. Следует также исследовать основные тенденции и оценить вероятное время изменений на основе экспертного прогноза.

Исследуемые изменения могут включать в себя:

- внешние изменения (такие как изменения технологий);

- решения, которые необходимо принять в ближайшем будущем и которые могут привести к различным результатам;

- потребности причастных сторон и возможные изменения;

- изменения в макросреде (обязательных требований, демографии и т.д.), некоторые из которых неизбежны, другие возможны.

Иногда изменения могут произойти вследствие другого опасного события. Например, изменение климата приводит к изменениям потребительского спроса на продукты питания, что влияет на то, какие продукты питания выгодно экспортировать, а какие — выращивать в своем регионе.

Затем следует составить перечень локальных факторов и макрофакторов или тенденций и ранжировать сначала по значимости, затем по неопределенности. Особое внимание следует уделять факторам, которые являются наиболее значимыми и более неопределенными.

Ключевые факторы или тенденции наносят на карту напротив друг друга, чтобы показать и выявить области разработки сценариев.

Обычно предлагают набор сценариев, каждый из которых соответствует вероятному изменению параметров.

Затем для каждого сценария составляют описание перехода от исходной ситуации к рассматриваемому сценарию. Описание может включать вероятные детали, которые могут быть очень полезны для сценария.

Далее сценарии могут быть использованы для исследования или оценки исходной проблемы. При проведении исследований необходимо учитывать все существенные, но прогнозируемые факторы (например, используют шаблоны). Затем следует исследовать выполнение политики или деятельности при реализации этого сценария и оценить результаты предварительного исследования сценария с использованием вопросов «что, если», основанных на предположениях моделей.

После проведения оценки вопросов или предположений относительно каждого сценария может стать очевидным, что именно необходимо изменить и как это сделать наиболее целесообразным и безопасным образом. Могут быть также определены основные индикаторы, указывающие на появление возможных изменений. Мониторинг основных индикаторов и предпринятые ответные меры позволяют обеспечить возможность внесения изменений в запланированные стратегии.

Так как сценарии охватывают только отдельные части возможного развития будущих событий, важно удостовериться, что учтены вероятности появления конкретных сценариев, т.е. определить структуру риска. Например, если используют сценарии лучшего случая, худшего случая и наиболее вероятного случая, необходимо предпринять несколько попыток для их квалификации и оценить вероятность появления каждого сценария.

Выходные данные

Наиболее подходящего сценария может не быть, однако анализ позволяет получить более четкое понимание вариантов развития событий и способов изменения действий при изменении индикаторов.

Преимущества и недостатки

Анализ сценариев учитывает варианты будущего развития событий и поэтому может быть более предпочтительным при традиционном подходе к прогнозированию, в соответствии с которым на основе сценариев проводят оценку вероятности по шкале (высокая, средняя и низкая) на основе имеющихся данных, предполагая, что развитие событий будет соответствовать известным в прошлом тенденциям. Это важно в ситуации, когда недостаточно знаний об исследуемой проблеме для прогнозирования ее развития или когда опасность может возникнуть в отдаленном будущем.

С этим преимуществом напрямую связан недостаток метода анализа сценариев, который заключается в том, что в ситуации с высокой неопределенностью некоторые из сценариев могут быть нереальными.

Главные трудности использования метода анализа сценариев связаны с наличием данных и способностью аналитиков и лиц, принимающих решения, разработать реальные сценарии с поддающимися исследованию возможными результатами.

Недостаток использования метода анализа сценариев для обоснования принятия решений состоит в том, что использованные сценарии могут не иметь достоверного обоснования; данные могут быть гипотетическими, а нереалистичность результатов может быть не выявлена.

Л» риска, последствия реализации рисков (тыс руб) Рис. 4 Последствия реализации рисков при горизонте оценки —

: год

Таким образом, разработанная методика применима для целей ранжирования рисков и принятия решения руководством организации о приоритетности выполнения мероприятий по управлению рисками как при краткосрочном, так и при долгосрочном планировании деятельности. ■

1. ГОСТ Р 51897-2011/Руководство ИСО 73:2009 Менеджмент риска. Термины и определения.

2. ГОСТ Р ИСО 31000-2010 Менеджмент риска. Принципы и руководство.

3. ГОСТ Р ИСО/МЭК 31010-2011 Менеджмент риска. Методы оценки риска.

4. ГОСТ 34100.1-2017/ISO/IEC Guide 98-1:2009 Неопределенность измерения. Часть 1. Введение в руководство по выражению неопределенности измерения.

5. ГОСТ 34100.3-2017/ISO/IEC Guide 98-3:2008. Межгосударственный стандарт. Неопределенность измерения. Часть 3. Руководство по выражению неопределенности измерения.

6. ГОСТ 34100.3.1-2017/ISO/IEC Guide 98-3/Suppl 1:2008 Неопределенность измерения. Часть 3. Руководство по выражению неопределенности измерения. Дополнение 1. Трансформирование распределений с использованием метода Монте-Карло.

СПИСОК ЛИТЕРАТУРЫ:

ГОСТ 34100.1 -2017/ISO/IEC Guide 98-1:2009 Неопределенность измерения. Часть 1. Введение в руководство по выражению неопределенности измерения.

ГОСТ 34100.3.1-2017/ISO/IEC Guide 98-3/Suppl 1:2008 Неопределенность измерения. Часть 3.

Руководство по выражению неопределенности измерения. Дополнение 1. Трансформирование распределений с использованием метода Монте-Карло.

ГОСТ 34100.3-2017/ISO/IEC Guide 98-3:2008. Межгосударственный стандарт. Неопределенность измерения. Часть 3. Руководство по выражению неопределенности измерения.

ГОСТ Р 51897-2011/Руководство ИСО 73:2009 Менеджмент риска. Термины и определения;

ГОСТ Р ИСО 31000-2010 Менеджмент риска. Принципы и руководство.

ГОСТ Р ИСО/МЭК 31010-2011 Менеджмент риска. Методы оценки риска.

The methodology of quantitative risk assessment using the Value at Risk — VaR methodology

© Bichevina A., 2021

The article is devoted the methodology of quantitative risk assessment using the Value at Risk — VaR methodology, the application of which allows an organization to determine the risks that are priority for management, depending on the size of potential losses in short-and long-term planning. The author suggests applying the methodology using an adequate distribution law, which is implemented in EXCEL. The article presents the results obtained using a statistical model.

Keywords: risk management, probability of risk realization, consequences of risk realization

УДК 65.012.22

МЕТОДИКА КОЛИЧЕСТВЕННОЙ ОЦЕНКИ РИСКОВ С ПРИМЕНЕНИЕМ СЦЕНАРНОГО АНАЛИЗА

© Бичевина А. С., 2021

Иркутский государственный университет, г. Иркутск

В статье рассматривается методика количественной оценки рисков с применением сценарного анализа, применение которой позволяет организации определить приоритетные к управлению риски в зависимости от вероятности реализации пессимистического, реалистического или оптимистического сценариев при краткосрочном и долгосрочном планировании деятельности. Автор предлагает применять методику, используя адекватный закон распределения, который реализован в EXCEL. В статье приводятся результаты, полученные на статистической модели.

Ключевые слова: управление рисками, вероятность реализации риска, последствия реализации риска, ключевой индикатор риска, сценарный анализ

Организации в настоящее время сталкиваются с проблемой принятия решений в условиях полной или частичной неопределенности. Поэтому анализ рисков должен включать подробное рассмотрение источников рисков — ключевых индикаторов рисков (далее — Показатель) [1,2]. Для того, чтобы определить приоритетные к управлению риски, автором разработана методика количественной оценки рисков с применением сценарного анализа, а также разработана для расчета автоматизированная рабочая модель с помощью программного обеспечения Microsoft Excel (далее — Модель).

Главной задачей оценки является определение возможных факторов, влияющих на уровень рисков, то есть отклонений Показателя от допустимых и предельно-допустимых уровней Показателя.

Для каждого идентифицированного риска производится оценка по двум компонентам Показателя: вероятности реализации сценариев и значений последствий реализации сценариев [3,4].

При оценке риска используются следующие инструменты статистического анализа: частотный анализ, нормальный закон распределения, распределение Пуассона. Данные инструменты

позволяют анализировать исторические данные для определения оценки вероятностей и значений последствий реализации оптимистического, реалистического и пессимистического

сценариев [5,6].

При определении ожидаемого значения последствий реализации риска изначально оцениваются значения последствий по всем сценариям, а затем с помощью пропорционального сложения определяется суммарное ожидаемое значение последствий реализации риска.

Оценка значимости уровня риска рассчитывается относительно отклонения суммарного ожидаемого значения последствий реализации риска от допустимого и предельно -допустимого уровней рисков.

Первый этап оценки заключается в выборе горизонта оценки, который соответствует сроку воздействия риска (Таблица 1). Оценка Показателя в разрезе нескольких горизонтов оценки позволит определить общую структуру рисков организации на каждый год и принять решение о приоритезации выполнения мероприятий по управлению рисками в разрезе от 1 года до 5 лет планирования мероприятий и необходимых для них затрат.

Таблица 1. Горизонт оценки для идентифицированных рисков

Длительность воздействия риска Максимальный горизонт оценки Горизонт оценки риска

Краткосрочный (до 1 года) 1 год 1 год

Среднесрочный (от 1 года до 3 лет) 3 года 1 год, 2 года, 3 года

Долгосрочный (свыше 3 лет) 5 лет 1 год, 2 года, 3 года, 4 года, 5 лет

Риски, оцененные при нескольких горизонтах оценки, позволяют отследить изменения значимости уровня риска при увеличении горизонта оценки. При увеличении горизонта оценки уменьшается значение моды нормального распределения, которое определяет значение вероятностей реализации сценариев, в результате чего вероятность оптимистического и пессимистического сценария увеличивается, а реалистического соответственно уменьшается. Также при увеличении горизонта оценки увеличиваются коэффициенты стандартного отклонения, используемые при построении распределения Пуассона, в результате чего увеличивается процент отклонения от запланированного значения Показателя. Описанные

зависимости объясняются увеличением

неопределенности внутренней и внешней среды с течением времени, следовательно, последствия реализации сценариев при краткосрочном горизонте оценки могут отличаться от долгосрочного горизонта оценки, что напрямую влияет на значимость уровня риска. Также количество рисков в зависимости от горизонта оценки может меняться (уменьшаться/увеличиваться), что позволяет приоритезировать мероприятия по снижению рисков при долгосрочном планировании в зависимости от актуальности этих рисков.

Второй этап оценки — выбор показателей, относительно которых будет производиться оценка. Ключевые индикаторы рисков (КИР) — показатели,

изменение значений которых позволяет отследить и прогнозировать различные опасные события, а именно реализацию рисков. Различают четыре вида КИР: косвенные индикаторы, причинно -следственные индикаторы, индикаторы

эффективности управления и индикаторы объема.

Примерами КИР могут быть:

• факторы риска, выраженные количественным способом (отклонение от технических параметров оборудования, отклонение от нормального температурного режима, отклонение от допустимого уровня задымленности, количество дней просрочки поставки комплектующих и т.д.);

• плановые показатели (в единицах измерения объема, денежных величинах, в процентах, коэффициентах и т.д.);

• время или стоимость запланированных работ или услуг и т.д.

Каждый идентифицированный риск может иметь от одного до нескольких Показателей, по причине воздействия от одного до нескольких факторов риска на реализацию этого риска. Для Показателей, относительно которых производится оценка, должны быть определены допустимые уровни КИР и предельно-допустимые уровни КИР.

Допустимый уровень КИР напрямую связан с планово-контрольными показателями или ключевыми показателями эффективности по видам деятельности. Отклонение от установленных планово-контрольных показателей чревато влиянием на статьи бюджета доходов и расходов организации. Следовательно, предельно-допустимые уровни КИР устанавливаются в соответствии со степенью влияния на превышение нормативов расхода различных видов ресурсов и на

превышение тех или иных расходных статей бюджета организации.

Допустимый уровень КИР — это интервал значения Показателя, при котором отсутствует отклонение от планово-контрольных показателей или данное отклонение не влияет на бюджет организации.

Предельно-допустимый уровень КИР — это интервал значения Показателя, при котором отклонение от планово-контрольных показатели приближено, но не превысило установленный пороговый уровень, или данное отклонение повлияло на превышение статей бюджета, но это превышение находится в допустимых пределах.

Превышение предельно-допустимого уровня КИР или недопустимый уровень КИР означает, что отклонение от планово-контрольных показателей превысило установленный пороговый уровень или данное отклонение повлияло на превышение допустимого значения статей бюджета. Превышение статей бюджета может оказаться критическим для организации и возникнет необходимость в разработке мероприятий по снижению значения КИР до интервала, соответствующему допустимому уровню КИР.

В Модели задаются исходные данные, которые включают влияние значимости Показателя на реализацию риска, допустимый уровень и предельно-допустимый уровень КИР (Рис.1).

Данные уровни могут быть выражены в натуральном выражении (в условных единицах измерения), но для упрощения расчетов итоговых значений и использования Модели для всех рисков организации данные уровни выражаются в процентах как отклонение от запланированного в организации значения Показателя.

1 2 3 4 5 6 7 8 № наименование показателей влияние значимости показателя на реализацию риска, % допустимый уровень отклонения показателя от запланированного значения, % п редел ьно-допусти ты й уронень отклонения показателя оп» запланированного значения, %

1 Показатель 1 4 5

2 Показатель 2 Я 20% 3 4,5

3 Показатель 3 15% 4 5

4 Показатель 4 13* 4,5 5

5 Показатель 5 7% 3,5 5,1

1О0К

9

10 допустимый уровень риска

11 предел ьно-допустимый уровень риска 4,907

Рис.1. Исходные данные для проведения оценки

Далее определяется допустимый уровень риска и предельно-допустимый уровень риска.

Относительно допустимого уровня риска и предельно-допустимого уровня риска определяется значимость уровня риска. Сдерживание отклонений выбранных Показателей на допустимом уровне риска означает, что риск будет определен как

несущественный. Сдерживание отклонений выбранных Показателей между значениями допустимого уровня риска и предельно-допустимого уровня риска означает, что риск будет определен как существенный. Превышение предельно-допустимого уровня риска —

определение значимости уровня риска как критический.

Третий этап оценки заключается в формировании сценариев. Существует три вида сценариев. Уровни риска Показателей (допустимый, предельно-допустимый и недопустимый) коррелируются с видами сценариев (оптимистический, реалистический или базовый, пессимистический).

При отсутствии у Показателя отклонений от уровня КИР сценарий принимает оптимистический вид; при отличном от нуля отклонении значения Показателя, но меньшим чем предельно -допустимый уровень КИР, сценарий соответствует реалистичному виду; и при недопустимом (превышение предельно-допустимого уровня КИР) отклонении значений Показателя сценарий принимает пессимистический вид.

В Модели оптимистический, реалистический и пессимистический сценарий определяется изначально для каждого выбранного Показателя в соответствии с допустимым уровнем КИР и предельно-допустимым уровнем КИР. При определении итогового прогноза значимости уровня риска значения сценариев каждого Показателя суммируются пропорционально с учетом изначально заданного процента влияния каждого Показателя на реализацию риска.

Четвертый этап оценки — определение вероятной реализации сценариев. Каждому виду сценария соответствует вероятность реализации этого сценария. С помощью имитационного моделирования формируются данные о вероятности оптимистического, реалистического и

пессимистического сценария [6,7].

Этапы имитационного моделирования можно выделить следующие:

• сбор исторических данных — значений выбранного Показателя за определенный период;

• проверка гипотезы о нормальном виде распределения исторических отклонений Показателя;

• определение среднего значения и стандартного отклонения массива исторических значений Показателя;

• определение стандартного отклонения для массива сгенерированных методом Монте-Карло данных при краткосрочном и долгосрочном прогнозе;

• генерация случайных чисел с помощью нормального распределения на основе значений исторических данных;

• частотный анализ сгенерированных данных для каждого горизонта прогноза;

• определение вероятности оптимистического, наиболее вероятного и пессимистического сценариев при краткосрочном и долгосрочном прогнозе.

Первый этап включает сбор значений выбранного для количественной оценки с применением сценарного анализа Показателя — статистические данные за определенный период (месяц/год). Исходные данные Показателя также включают наименование Показателя, допустимый уровень КИР и предельно-допустимый уровень КИР.

На втором этапе значения Показателя проверяются на подчиненность нормальному распределению, что впоследствии позволит использовать значения исторических данных при имитационном моделировании.

Третий этап позволяет выявить тенденцию отклонений Показателя за определенный период массива исторических данных. В Модели определяются основные коэффициенты, а именно среднее значение и стандартное отклонение, на которых будет базироваться прогноз.

На четвертом этапе определяется стандартное отклонение для краткосрочного и долгосрочного прогноза. С увеличением горизонта прогноза уровень энтропии снижается, то есть количество информации, позволяющей с уверенностью гарантировать будущие события, снижается. Таким образом, чем больше горизонт прогноза, тем больше стандартное отклонение для массива генерируемых данных. При горизонте планирования на 1 год стандартное отклонение для генерируемого массива данных равно стандартному отклонению исторических данных. Далее с увеличением лет стандартное отклонение для генерируемого массива данных увеличивается на 5 %.

После того, как рассчитаны стандартные отклонения для каждого горизонта оценки, проводится генерация случайных чисел с помощью нормального распределения. Данная генерация имитирует значения, которые могли бы получиться в соответствии с данными исторических значений в будущие периоды.

После того как сгенерированы значения для каждого горизонта оценки с помощью частотного анализа, определяются промежутки, которые включают сгенерированные по нормальному закону значения. На Рисунке 2 выделены цветом значения, которые соответствуют значениям вероятности реализации сценариев Показателя, относительно которого произведена оценка, в разрезе 5 лет. Зеленый цвет соответствует оптимистическому прогнозу, желтый — реалистическому, красный — пессимистическому.

Рис.2 Принтскрин Модели. Генерация прогнозных значений вероятности реализации сценариев

Для каждого Показателя сформированы листы с расчетами, по причине того, что у каждого Показателя свой коэффициент среднего значения и стандартного отклонения массива исторических данных. Ссылки в ячейках расчета стандартного отклонения для каждого периода прогноза на эти коэффициенты также взяты с отдельных листов для каждого Показателя.

Пятый этап оценки — определение последствий реализации сценариев. Для определения последствий реализации сценариев каждого Показателя при определенном горизонте оценки используют распределение Пуассона. Смысл распределения заключается в следующем: при вычисляемом с помощью исторических данных стандартном отклонении выявляется наиболее вероятное значение отклонения от запланированного значения Показателя.

Чтобы построить распределение Пуассона на выбранный горизонт оценки, необходимо вычислить коэффициент X (лямбда), являющийся квадратом стандартного отклонения выбранного горизонта оценки. Получившееся значение является коэффициентом для построения распределения при

наиболее вероятном или реалистическом сценарии. Коэффициент X (лямбда) для пессимистического и оптимистического прогноза вычисляется аналогичным способом, но в квадрат производится не стандартное отклонение выбранного горизонта оценки, а 110 % от стандартного отклонения и 90 % от стандартного отклонения выбранного горизонта оценки, соответственно. Процент отклонения между сценариями может варьироваться в зависимости от выбора эксперта. Разница в десять процентов была выбрана по причине близкого к реальным значениям сценария.

После того как для каждого горизонта оценки и видов сценариев вычислена X (лямбда), рассчитывается плотность вероятности

распределения для каждого. Далее выбирается максимальное число из плотности вероятности с помощью формулы и соотносится с заданным аргументом, который означает процент отклонения Показателя от запланированного значения. Таким образом, определяются последствия реализации каждого из сценариев на определенный горизонт прогноза (Рис.3).

Результат расчета последствий реализации трех сценариев для каждого прогнозного периода автоматически формируется на отдельных листах Модели.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Шестой этап оценки — расчет суммарного ожидаемого значения последствий реализации

риска. Для всех Показателей каждого горизонта прогноза определены по трем видам сценариев оценки вероятностей реализации сценариев и последствия реализации сценариев. Суммарное ожидаемое значение считается по формуле:

оценка вероятности

реализации

оптимистического сценария

последствия реализации

оптимистического сценария

оценка

реализации

сценария

вероятности реалистического

последствия реализации реалистического сценария

оценка вероятности реализации пессимистического сценария

последствия реализации пессимистического сценария

Завершающий этап оценки — оценка значимости уровня риска. После того как определены суммарные ожидаемые значения последствий реализации риска по каждому Показателю и для каждого горизонта оценки, производится оценка значимости уровня риска. Значимость уровня риска имеет следующую классификацию: критический, существенный и несущественный.

Относительно допустимого уровня риска и предельно-допустимого уровня риска определяется значимость уровня риска. Итоговые значения каждого горизонта оценки сравниваются со значениями допустимого уровня риска и предельно-допустимого уровня риска (Таблица 2).

Итоговые суммарные значения ожидаемых значений последствий реализации риска за определенные горизонты оценки значимость уровня риска

< допустимого уровня риска несущественный

> допустимого уровня риска < предельно-допустимого уровня риска существенный

> предельно-допустимого уровня риска критический

*

+

+

*

+

Для каждого горизонта оценки определяется значимость уровня риска, которая складывается из ожидаемых значений последствий реализации риска по всем сценариям Показателей и Влияния значимости каждого Показателя риска на реализацию риска.

Данные о риске документируются в паспорте риска. Выкопировка из паспорта риска, демонстрирующая итоговые значения, представлена на Рисунке 4.

12 и и 15

горизонт оценки ■ ОТМОСИТСЛВМО которого бал а проиааедена оценка [наименование. единица И1М«Р«ИКЯ) описание сценариев оценка вероятностей лоследстаиа реализации сценариее ожидаемое значение последствий реализации риска по асем сценарии«* з-а ним ост» уровня риска

22 23 2« 25 26 27 28 29

1 ГОД отклонение от КИР1, 4 оптимистический з.оч 3 0,09 4,11 существе«»»*

реалистический 63.04 4 3.32

пессимистический J4.04 5 0,7

отклонение от КИР2,4 оптимистический 7,04 3 0.21 3.93

реалистический 69.04 4 2.76

пессимистический 24,04 4 0.96

отклонение от КИРЗ, 4 оптимистический 11,04 3 0.33 4,01

реалистический 77,0* 4 3.08

пессимистический 12,04 5 0,6

отклонение от КИР4, 4 оптимистический 10,04 3 0,3 4,05

реалистический 75,04 4 3

пессимистический 15,04 S 0.7S

отклонение от КИР5, Ч оптимистический 5,04 3 0.1S «,17

реалистический 73,04 4 2.92

пессимистический 22.04 5 1.1

4,0554

Рис.4 Выкопировка из паспорта риска

Таким образом, с помощью методики количественной оценки рисков с применением сценарного анализа организация может определить наиболее приоритетные риски к управлению при краткосрочном, среднесрочном и долгосрочном прогнозе посредством:

• определения ключевых индикаторов рисков;

• анализа их исторических значений;

• прогнозирования вероятности реализации сценариев;

• определения последствий реализации сценариев;

• определения значимости уровня рисков с учетом степени влияния ключевых индикаторов рисков на реализацию риска на каждом из горизонтов оценки рисков. ■

1. ГОСТ Р 51897-2011/Руководство ИСО 73:2009 Менеджмент риска. Термины и определения.

2. ГОСТ Р ИСО 31000-2010 Менеджмент риска. Принципы и руководство.

3. ГОСТ Р ИСО/МЭК 31010-2011 Менеджмент риска. Методы оценки риска.

4. ГОСТ 34100.1-2017/ISO/IEC Guide 98-1:2009 Неопределенность измерения. Часть 1. Введение в руководство по выражению неопределенности измерения.

5. ГОСТ 34100.3-2017/ISO/IEC Guide 98-3:2008. Межгосударственный стандарт. Неопределенность измерения. Часть 3. Руководство по выражению неопределенности измерения.

6. ГОСТ 34100.3.1-2017/ISO/IEC Guide 98-3/Suppl 1:2008 Неопределенность измерения. Часть 3. Руководство по выражению неопределенности измерения. Дополнение 1. Трансформирование распределений с использованием метода Монте-Карло.

7. ГОСТ Р 57272.5-2016 Менеджмент риска применения новых технологий. Часть 5. Анализ обязательных требований.

СПИСОК ЛИТЕРАТУРЫ:

ГОСТ 34100.1-2017/ISO/IEC Guide 98-1:2009 Неопределенность измерения. Часть 1. Введение в руководство по выражению неопределенности измерения.

ГОСТ 34100.3.1-2017/ISO/IEC Guide 98-3/Suppl 1:2008 Неопределенность измерения. Часть 3. Руководство по выражению неопределенности измерения. Дополнение 1. Трансформирование распределений с использованием метода Монте-Карло.

ГОСТ 34100.3-2017/ISO/IEC Guide 98-3:2008. Межгосударственный стандарт. Неопределенность измерения. Часть 3. Руководство по выражению неопределенности измерения. ГОСТ Р 51897-2011/Руководство ИСО 73:2009 Менеджмент риска. Термины и определения. ГОСТ Р ИСО 31000-2010 Менеджмент риска. Принципы и руководство.

ГОСТ Р ИСО/МЭК 31010-2011 Менеджмент риска. Методы оценки риска.

ГОСТ Р 57272.5-2016 Менеджмент риска применения новых технологий.

Часть 5. Анализ обязательных требований.

Quantitative Risk Assessment Methodology: Scenario Analysis

© Bichevina A., 2021

The article is devoted the methodology of quantitative risk assessment using scenario analysis, the application of which allows an organization to determine the risks that are priority for management, depending on the probability of implementing pessimistic, realistic or optimistic scenarios in short-and long-term planning. The author suggests applying the methodology using an adequate distribution law, which is implemented in EXCEL. The article presents the results obtained using a statistical model.

Keywords: risk management, probability of risk realization, consequences of risk realization, key risk indicator, scenario analysis

УДК 338.22

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ КАК ФАКТОР РОСТА ЦЕН

© Болтенков И. А., Грошева Е. К., Грошева Н. Б., 2021

Иркутский государственный университет, г. Иркутск

Инфляция — это чаще всего обсуждаемый макроэкономический параметр, при этом в российской практике чаще всего в контексте роста — «Инфляция снова растет» или «Центральный банк повышает ключевую ставку для снижения инфляции до таргетируемого уровня». Отметим, что ключевая ставка крайне медленный инструмент, и на текущий уровень инфляции влияют как долгосрочные, так и краткосрочные факторы.

Ключевые слова: инфляция, инфляционные ожидания

Инфляция важный параметр, потому что именно ее влияние оперативно отмечает население — как на ценниках, так и на снижении своей покупательной способности. Очень частно проводится параллель «инфляция — бедность», хотя бедность — это более многофакторный параметр.

Если человек отмечает рост уровня цен, то объективно его благосостояние снижается — он может себе позволить меньше товаров, или корректирует выбор в пользу более дешевого товара, хотя снижение покупательной способности может быть вызвано и высокой долговой нагрузкой — в момент когда кредит брался на него было куплено некое материальное благо, эффект удовольствия об блага прошел а кредит остался. Хотя если говорить о кредите, то высокая инфляция идет на пользу заемщикам — аннуитетный платеж по кредиту обесценивается с каждым платежным периодом. Инфляция так же влияет и на потребительское поведение — если ожидается рост инфляции и рост цен, то дорогостоящие покупки потребитель предпочтет сделать заранее — по более низкой цене. В свою очередь такие покупки приводят к росту спроса и росту цены. Хорошим примером влияния инфляционных ожиданий является рост стоимости капитала — в ожидании инфляционного обесценения доходов по инвестициям инвесторы требуют более высоких ставок и избегают приобретать активы с низкими ставками, что вынуждает заемщиков предлагать инвестиции с более дорогими ставками. Стоимость денег на рынке растет, расходы заемщики закладывают в себестоимость, цены растут и

инвесторы чувствуют себя сделавшими правильный выбор.

Стандартное определение инфляции дает Центральный банк РФ: «Инфляция — это устойчивое повышение общего уровня цен на товары и услуги в экономике» [1]. Ключевое в определении — устойчивое повышение.

Сегодня инфляцию измеряют по Индексу потребительских цен, по методике, утвержденной в 2014 году и подлежащей ежегодной корректировке [2]. Согласно этой методике, в каждом субъекте федерации выбирается 2-4 города, где мониторятся цены. Это, как правило, столица субъекта и территориально-отдаленный город. В них измеряется цена набора продовольственных и непродовольственных товаров и услуг. Такой усредненный набор соответствует некому усредне^ому жителю, но фактически доля людей, попадающих в данный потребительский профиль, не велика.

Так, по данным Центрального банка, в потребительской корзине доля продовольственных товаров до 40 %, однако для определенных групп населения (например, пенсионеров) это доля намного выше.

На инфляцию влияют сезонные колебания (для овощей и фруктов), погодные условия (для сельского хозяйства), система тарифного регулирования (коммунальные расходы и подакцизные товары), курс валюты (при продуктах иностранного производства, доля которых в потребительской корзине доходит до 40 %), спрос и предложение. Если растет спрос, а объем

Сценарный подход как метод анализа проектных рисков

Реферат по дисциплине «Экономическая оценка

инвестиций»

Выполнил студент группы 3/39 Мурадов М.

Государственное образовательное учреждение высшего

профессионального образования Ивановский государственный химико-технологический

университет

Институт управления финансов и информационных систем

Кафедра экономики и финансов

Иваново 2004

Введение

Законодательно установлено, что предпринимательская

деятельность является рисковой, т.е. действия участников предпринимательства в

условиях сложившихся рыночных отношений, конкуренции, функционирования всей

системы экономических законов не могут быть с полной определенностью рассчитаны

и осуществлены. Многие решения в предпринимательской деятельности приходится

принимать в условиях неопределенности, когда необходимо выбирать направление

действий из нескольких возможных вариантов, осуществление которых сложно

предсказать (рассчитать, как говорится, на все сто процентов).

Риск присущ любой сфере человеческой деятельности, что

связано со множеством условий и факторов, влияющих на положительный исход

принимаемых людьми решений. Исторический опыт показывает, что риск

недополучения намеченных результатов особенно стал проявляться при всеобщности

товарно-денежных отношений, конкуренции участников хозяйственного оборота.

Опыт развития всех стран показывает, что игнорирование или

недооценка хозяйственного риска при разработке тактики и стратегии

экономической политики, принятии конкретных решений неизбежно сдерживает

развитие общества, научно-технического прогресса, обрекает экономическую

систему на застой. Возникновение интереса к проявлению риска в хозяйственной

деятельности связано с проведением в России экономической реформы.

Хозяйственная среда становится все более рыночной, вносит в предпринимательскую

деятельность дополнительные элементы неопределенности, расширяет зоны рисковых

ситуаций. В этих условиях возникают неясность и неуверенность в получении

ожидаемого конечного результата, а, следовательно, возрастает и степень

предпринимательского риска.

Экономические преобразования, происходящие в России,

характеризуются ростом числа предпринимательских структур, созданием ряда новых

рыночных инструментов. Большое число предпринимателей открывают свое дело при

самых неблагоприятных условиях. Нарастающий кризис экономики России является

одной из причин усиления предпринимательского риска, что приводит к увеличению

числа убыточных предприятий.

Значительный рост числа убыточных предприятий позволяет

сделать вывод о том, что не учитывать фактор риска в предпринимательской

деятельности нельзя, без этого сложным является получение адекватных реальным

условиям результатов деятельности. Создать эффективный механизм

функционирования предприятия на основе концепции безрискового хозяйствования

невозможно, однако вполне реально учесть его на различных стадиях реализации

проекта.

Методы количественного анализа риска

инвестиционных проектов

В мировой практике финансового менеджмента используются

различные методы анализа рисков инвестиционных проектов (ИП). К наиболее

распространенным из них следует отнести:

-метод корректировки нормы дисконта;

-метод достоверных эквивалентов (коэффициентов

достоверности);

-анализ чувствительности критериев эффективности (чистый

дисконтированный доход (NPV), внутренняя норма доходности (IRR) и др.);

-метод сценариев;

-анализ вероятностных распределений потоков платежей;

-деревья решений;-метод Монте-Карло (имитационное

моделирование) и др.

В данной главе кратко изложены преимущества, недостатки и

проблемы их практического применения[1]

.

Метод корректировки нормы дисконта. Достоинства этого

метода — в простоте расчетов, которые могут быть выполнены с использованием

даже обыкновенного калькулятора, а также в понятности и доступности. Вместе с

тем метод имеет существенные недостатки.

Метод корректировки нормы дисконта осуществляет приведение

будущих потоков платежей к настоящему моменту времени (т.е. обыкновенное

дисконтирование по более высокой норме), но не дает никакой информации о

степени риска (возможных отклонениях результатов). При этом полученные

результаты существенно зависят только от величины надбавки за риск.

Он также предполагает увеличение риска во времени с